|

一些历史遗留问题是造成“投屏难”的主因。

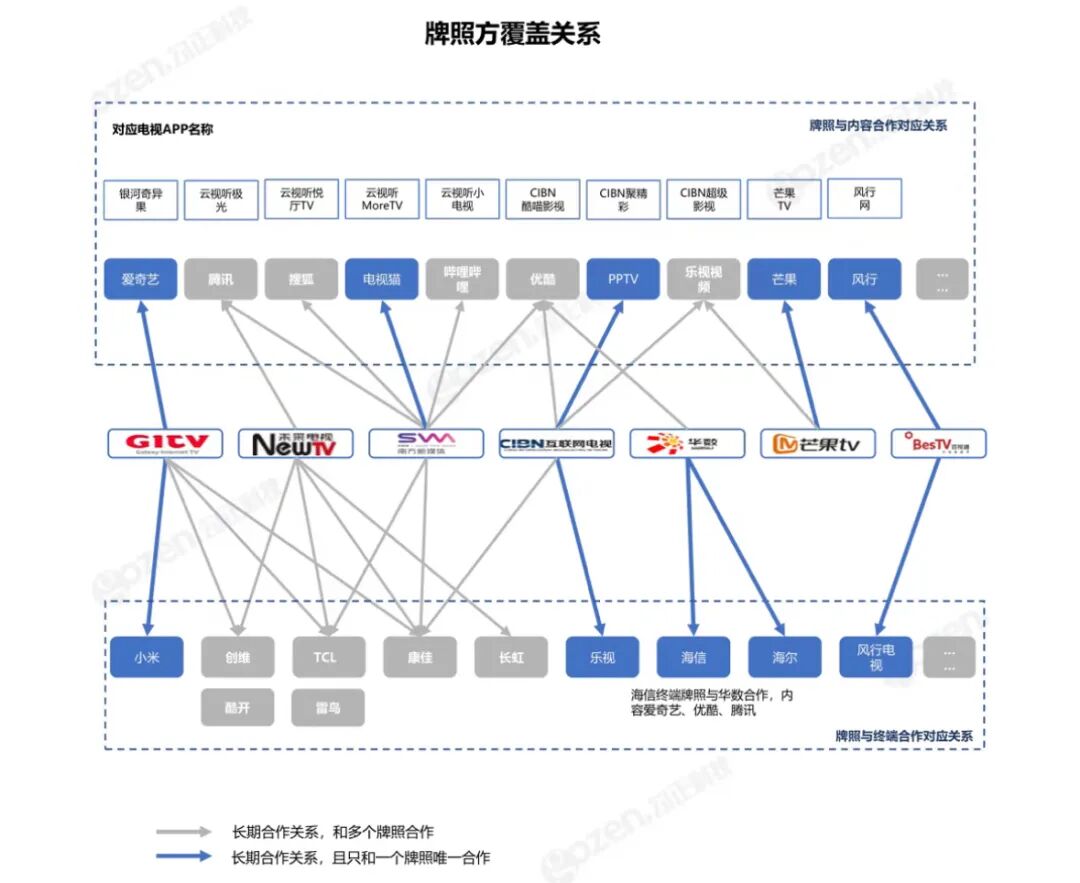

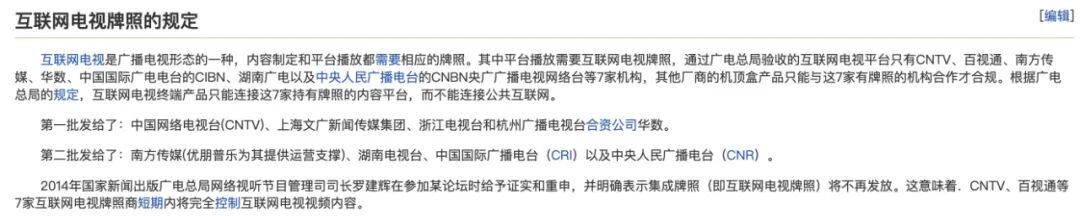

想当年,在智能电视发展的垦荒期,广电总局曾在09-14年下放过两批互联网电视牌照给7家机构(分别为CNTV、百视通、南方新媒体、华数、湖南广电、中国国际广电电台的CIBN、中央人民广播电台的CNBN),且后续就暂停了发放。

这意味着,长视频平台、风行网等内容提供方必须与这7家牌照方合作才可合规。这也是为何长视频平台在电视端被迫改名的缘由:

比如,优酷与国广电台的CIBN合作,所以改名“CIBN酷喵”;B站与南方新媒体旗下的云视听合作,所以叫“云视听小电视”;腾讯视频与国广的NewTV、南方新媒体的云视听两家合作,所以有“NewTV极光”和“云视听极光”两个产品。

图源:勾正科技发布的《2021智慧屏行业发展白皮书》

换言之,本质上来说,OTT这个行业是一种典型的“混业经营”状态。从用户视角看,他们只把智能电视看作是投射互联网视频的一块屏幕;但OTT产业背后实则牵涉诸多领域的经营主体,因接近用户而被迫背锅的长视频平台,恰恰是OTT产业链里的“弱势群体”。

简单来说,因手握牌照的播控集成方掌握核心业务,长视频平台无论在互联网电视上播放什么内容,他们都需要给牌照方分成20%-30%的会员与广告营收。由此来看,牌照方才是OTT这个行业拿最大块蛋糕的人。

数据也在证明这件事。根据华西证券2019年的一项调研显示,作为B站、腾讯视频挂靠机构的南方新媒体,它仅牌照分成的营收比例就达到了7.5%。到了2021年,南方新媒体的互联网视听业务2021年总营收已经触达了5.3亿,毛利率高达56.96%。

如此来看,长视频普遍限制投屏的根源,很大原因是他们要看牌照方的眼色行事。对长视频平台而言,只要用户付了会员费,用户在什么设备观看其实并无差别,但用户若因为依赖投屏而弃购电视会员,蒙受最大利益损失的无疑是牌照方。

如此亦可看出,除了投屏难,长视频平台常年被网友指责的在电视上额外收费、“套娃式收费”、电视会员费高等问题,其成因都不仅仅是一个长视频平台的问题。因OTT行业特性带来的牌照费成本,加之在行业里分不到太多蛋糕,长视频限制投屏、加收会员费等举措更多是一种无奈之举。

|

主页 > 娱乐情感 >

主页 > 娱乐情感 >